Welkom in de realiteit van 2025. De huizenprijzen lijken nog altijd ongrijpbaar hoog, zeker voor starters. Dan steekt de prangende vraag steeds vaker de kop op: “Kan ik mijn studieschuld niet beter verzwijgen?” Het lijkt misschien een aanlokkelijke shortcut om nét wat meer te kunnen lenen. Maar schijn bedriegt.

In dit artikel duiken we dieper in op waarom verzwijgen van je studieschuld funest kan zijn, hoe geldverstrekkers anno 2025 naar die schuld kijken, en welke alternatieven er zijn als jouw studieschuld je (maximale) leencapaciteit in de weg zit.

Waarom overwegen starters hun studieschuld te verzwijgen?

Uit onderzoek (Startersbarometer Q2 2025) blijkt dat 22% van de jonge huizenkopers (1.030 ondervraagden, 22-35 jaar) overweegt om hun studieschuld te verzwijgen. De voornaamste reden? Pure wanhoop. Starters voelen zich buitenspel gezet op de woningmarkt en denken dat ze geen enkel huis kunnen bemachtigen zodra de bank weet van hun DUO-lening. Toch kunnen hypotheekrenteverwachtingen en persoonlijke maatregelen soms meer ruimte bieden dan je denkt

Mensen met een hele hoge of juist heel lage schuld maken zich vooral zorgen. Bij een flinke schuld (denk aan 30.000 of 50.000 euro) lijkt het huis ineens onbetaalbaar. Bij een paar duizend euro denken ze: “Het bedrag is zo klein – waarom zou ik het nog melden?” Die gedachte is begrijpelijk. Maar gevaarlijk.

- Hoge schuld

Heb je een studieschuld van 30.000 euro of meer, dan kan je maximale hypotheek fors dalen. Dat voelt alsof je buiten de boot valt in de drukke huizenmarkt.

- Lage schuld

Bij een kleine studieschuld (bijvoorbeeld 2.000 euro) lijkt het onbenullig om dat paar tientjes per maand op te geven. “Waarom zou ik dat vermelden?” is dan de gedachte.

- Onbekendheid met risico’s

Veel starters beseffen niet hoe streng banken, de NHG en toezichthouders tegenwoordig zijn. Verzwijg je iets op je aanvraag, dan is dat officieel fraude.

Toch is verzwijgen van je studieschuld in alle gevallen een enorme gok – en vaak een verliezende. Je riskeert fraude. Dat kan heel anders uitpakken dan je zou willen.

Wat zijn de gevolgen van je studieschuld verzwijgen?

Een hypotheekaanvraag is geen spelletje. Je verklaart onder ede dat je eerlijk bent over je financiële situatie. Verzwijg je je studieschuld? Dan lieg je. En dat heet fraude. Hieronder de keiharde consequenties waarmee je te maken krijgt als de bank het ontdekt:

1. Fraude en frauderegister (EVA)

Zodra je een hypotheek aanvraagt, teken je dat je volledige openheid van zaken geeft. Zwijgen over je studieschuld is liegen.

Word je betrapt, dan beland je in het externe verwijzingsregister (EVA-register). Dat is een landelijke zwarte lijst van fraudeurs. Daar kom je niet zomaar af. Een notering in dit register maakt het haast onmogelijk om bij andere banken nog een lening, hypotheek, of zelfs een simpele kredietkaart te krijgen.

2. Hypotheek opeisbaar

De bank heeft het recht om de volledige hypotheek direct terug te vorderen. Dat betekent dat je in één klap tienduizenden (soms tonnen) euro’s moet ophoesten.

Heb je dat geld niet op de plank liggen (wat meestal zo is)? Dan wordt je huis gedwongen verkocht. Je blijft achter met een schuld én een fraude stempel. De meeste starters moeten in deze situatie terug naar hun ouders.

3. Verval van NHG-dekking

De Nationale Hypotheek Garantie (NHG) kan een steun in de rug zijn als je onverhoopt in betalingsproblemen komt. Maar niet als je hebt gelogen.

Ontdekt de NHG dat je bewust je schuld hebt verzwegen, dan verlies je het recht op deze garantie. In noodsituaties sta je er ineens helemaal alleen voor. Weg bescherming.

4. Kans op boetes en problemen bij volgende leningen

Banken delen gegevens. Heb je één keer gefraudeerd? Dan ziet iedere andere kredietverstrekker jou als een risicogeval. Een frauderegistratie achtervolgt je, ook al “heb je nu geen verdere plannen”.

Je trekt dus een spoor van wantrouwen achter je aan. Of het nu gaat om een zakelijk krediet, een nieuwe hypotheek of zelfs een leasecontract; financiële instellingen zien je als een risicoprofiel. Dat komt je duur te staan.

Kort gezegd: het verzwijgen van je studieschuld kan je hele financiële toekomst in de waagschaal zetten. Bovendien duurt het gehele acceptatietraject (zie ook de doorlooptijd van een hypotheek in 2025) lang genoeg om eventuele onregelmatigheden op te merken. Je komt er dus vrijwel nooit mee weg.

Hoe banken anno 2025 met je studieschuld omgaan

Door recente ontwikkelingen in wet- en regelgeving kijken banken in 2025 voornamelijk naar jouw actuele maandlast bij DUO, in plaats van naar de oorspronkelijke schuld. Met de invoering van een 35-jarige aflosperiode (voor “nieuwe” leningen) is de maandelijkse aflossing meestal lager dan voorheen.

Oude stelsel (voor 2015): 15 jaar aflossing. De maandlast kan daardoor hoger zijn, wat je maximale hypotheek sterker drukt.

Nieuwe stelsel (na 2015): 35 jaar aflossing. Maandlast is lager, dus je leencapaciteit kan iets minder ongunstig uitvallen.

Praktijkvoorbeeld:

- Zonder studieschuld: je kunt bijvoorbeeld €390.000 lenen.

- Met een DUO-schuld van €25.000: dat bedrag kan zakken naar €360.000, afhankelijk van je inkomen en de precieze maandlast.

Ja, het is balen dat je minder kunt lenen, maar het is veel minder erg dan het risico dat je loopt als je fraudeert. Benieuwd hoe je maandlasten (incl. DUO) concreet uitpakken? Bekijk de maandlasten van een hypotheek in 2025 om een idee te krijgen van de bedragen.

Kan je het effect van je studieschuld verkleinen?

Absoluut. En wel op deze manieren:

Manier 1: (Deels) Aflossen vóór de hypotheekaanvraag

Zodra je je schuld verlaagt, daalt ook je maandelijkse aflostermijn . De bank ziet dan lagere lasten en dat vergroot je leenruimte. Let wel: spaargeld dat je in je studieschuld steekt, kun je niet meer gebruiken als eigen inbreng (bijvoorbeeld voor kosten koper, verbouwing of buffer). Maak dus een slimme afweging.

→ Overweeg je een woning te kopen die je nog wilt opknappen? Dan kun je een verbouwing meefinancieren in je hypotheek. Zo spreid je je kosten en behoud je spaargeld voor bijvoorbeeld het (deels) aflossen van je studieschuld.

Manier 2: Toch een goedkopere woning (of ‘duowonen’)

Misschien is het beter om niet maximaal te lenen, maar te kijken naar iets meer betaalbaarder als eerste stap. Ook tijdelijke verhuur of het delen van een woning (samen met een vriend of vriendin) kan een opstap zijn.

Manier 3: Partner zonder schuld

Heb je een partner met een stabiel inkomen en zonder studieschuld? Dan kan dat jullie totale leencapaciteit verhogen, al wordt ook een deel van jouw DUO-last daarin meegenomen.

Manier 4: Perspectiefverklaring of Arbeidsmarktscan

Werk je op uitzend- of flexbasis? Dan kan een Arbeidsmarktscan uitkomst bieden. De bank kijkt daarbij niet alleen naar je huidige salarisstrook, maar ook naar je toekomstige verdiencapaciteit. Dat kan het effect van je studieschuld verzachten.

Daarnaast speelt de actuele rente een grote rol in wat je kunt lenen. Wil je weten wat de hypotheekrente de komende tijd gaat doen? Bekijk dan onze verwachting voor de hypotheekrente in 2025.

Waarom verzwijgen van studieschuld écht nooit loont

Je maandelijkse afschrijving van je DUO schuld staat op je bankafschrift: Banken vragen soms om zes maanden bankafschriften. Daarop staan je betalingen aan DUO. Als jij die probeert te maskeren of ‘vergeet’ te melden, sta je er meteen verdacht op.

Langetermijnschade: Zelfs als je in het begin wegkomt met fraude, blijft die angst dat de bank het ooit ontdekt. Die stress vreet energie en kan op elk moment tot grote problemen leiden.

Kans dat je wél een mooie hypotheek rond krijgt: Een studieschuld hoeft geen dealbreaker te zijn. Veel mensen kunnen mét een DUO-lening nog steeds een hypotheek krijgen die past bij hun wensen. Misschien iets minder hoog, maar wel veilig en legaal.

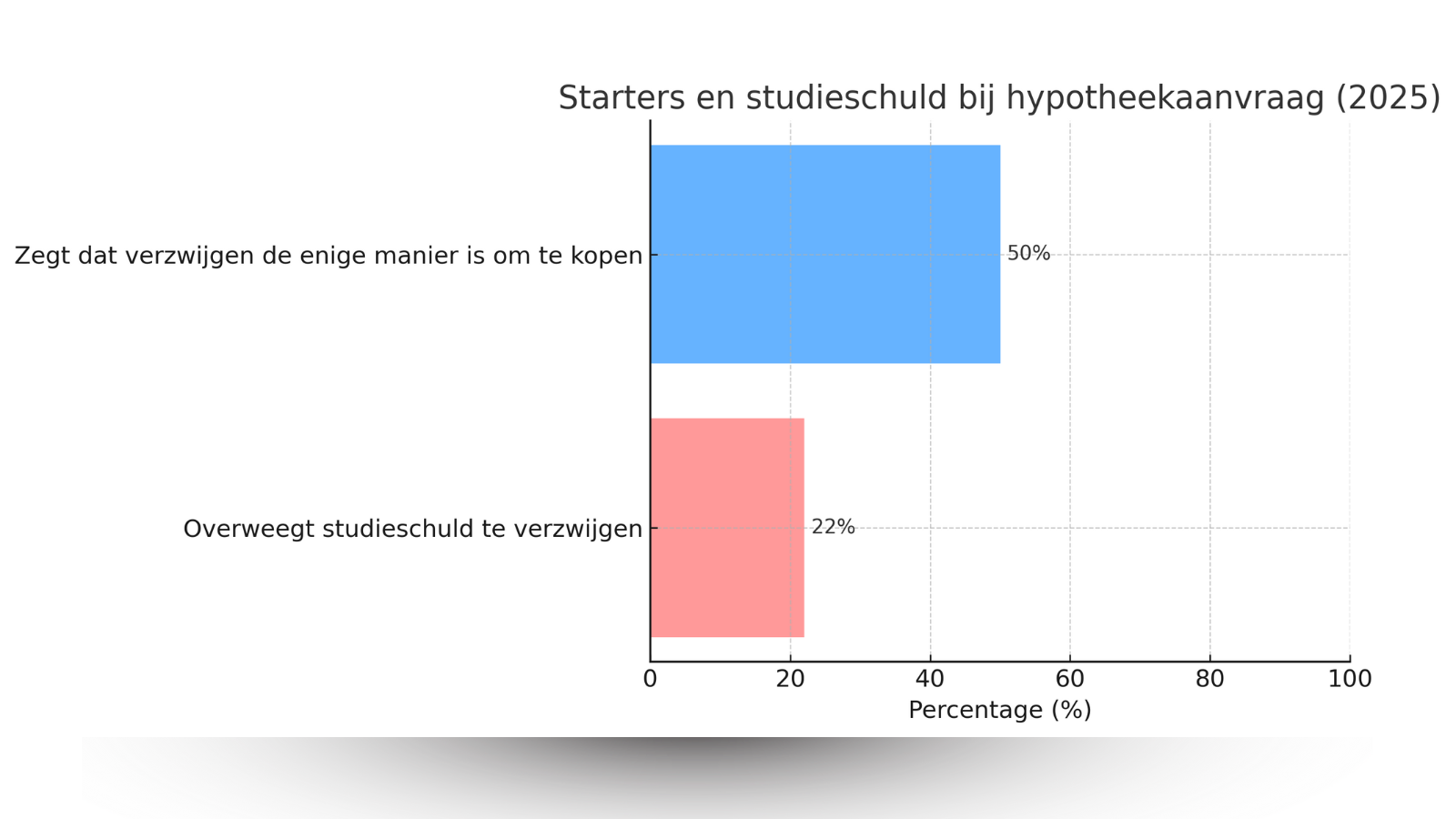

Studieschuld verzwijgen bij hypotheek in 2025: de cijfers

- 22% van de ondervraagde starters denkt eraan hun schuld te verzwijgen.

- 50% daarvan geeft aan dat verzwijgen “de enige manier” is om een woning te bemachtigen.

Dat is best bizar als je kijkt naar de risico’s. Er is overigens wel een groeiende roep om “kleine DUO-schulden” buiten beschouwing te laten, maar voorlopig is de realiteit dat elke schuld moet worden meegenomen in de hypotheekberekening.

Ben ik wettelijk verplicht mijn studieschuld op te geven?

Ja, de wet schrijft voor dat je alle financiële verplichtingen moet melden bij een hypotheekaanvraag. Een studieschuld valt daar onherroepelijk onder.

“Wat als de bank er pas later achter komt dat ik mijn schuld heb verzwegen?”

Zij mogen je hypotheek dan direct opeisen. Dat betekent dat je binnen korte tijd het volledige hypotheekbedrag moet terugbetalen. In de praktijk leidt dit tot gedwongen verkoop en een frauderegistratie.

“Maar ik betaal nog maar €40 tot €70 per maand aan DUO – is dat niet minimaal?”

Ook die minimale schuld moet je opgeven. De rechter en de bank maken geen onderscheid tussen ‘kleine fraude’ of ‘grote fraude’. Frauderegistratie is frauderegistratie, punt.

Tips om veilig en verantwoord te lenen met een studieschuld in 2025

Ken je schuld

Log in bij DUO en zie in één oogopslag hoeveel je nog verschuldigd bent, wat je maandlasten zijn en hoeveel jaar je nog moet aflossen.

Plan een hypotheekadviesgesprek

Een ervaren hypotheekadviseur (bij voorkeur eentje met kennis van de Amsterdamse markt) kan je helpen om verschillende scenario’s door te rekenen. Ze kunnen ook wijzen op andere regelingen of subsidies waar je gebruik van kunt maken. Lees ook meer over onze werkwijze bij Finauta om te zien hoe we je hierbij kunnen begeleiden.

Wees creatief

- Overweeg hulp van familie, een schenking of een onderlinge lening. Misschien kunnen je ouders je helpen? Lees onze tips over ouders die garant staan, schenken of lenen en zie hoe dit jouw leencapaciteit positief kan beïnvloeden.

- Kijk naar huizen buiten de stad of woningen die nog wat kluswerk vereisen. Soms kun je daarvoor een bouwdepot meenemen in je hypotheek.

Voorkom ‘maximaal lenen’ stress

Maximaal lenen is niet altijd de beste oplossing, zeker niet als je straks krap komt te zitten. Denk ook aan onderhoud, vaste lasten, verzekeringen, enzovoort.

Studieschuld verzwijgen: eerlijkheid duurt echt het langst

Ja, eerlijk opgeven van je studieschuld betekent dat je minder kunt lenen. Maar het voorkomt een potentieel rampscenario. In 2025 zijn de controles strenger dan ooit, en de gevolgen van frauderen zijn zó verstrekkend dat je er eenvoudigweg niet mee wegkomt. Een huis kopen zou een fundament moeten zijn voor je toekomst – geen tikkende tijdbom.

Beter iets minder lenen dan leven met de angst dat je elk moment je huis kunt kwijtraken. Kom daarom langs bij een van onze vestigingen in Amsterdam, Alkmaar, Drachten of Enkhuizen. Samen vinden we een plan dat bij jou past.

Hulp nodig bij hypotheek afsluiten met studieschuld? Finauta staat voor je klaar!

Een studieschuld is een realiteit waar veel starters mee dealen. Verzwijgen lijkt misschien een “oplossing” om nét dat extra beetje leenruimte te krijgen, maar het kan je woongeluk en financiële toekomst volledig verwoesten. Met een paar slimme stappen (gedeeltelijk aflossen, eerlijk advies, alternatieve financiering) kom je een heel eind. En bovenal: je doet het legaal en zonder slapeloze nachten.

Wil je weten wat de precieze mogelijkheden zijn voor jouw persoonlijke situatie? Neem gerust contact op met een hypotheekadviseur die de huidige markt kent. Samen met een adviseur van Finauta vind je vaak meer opties dan je zelf denkt. Gun jezelf een zorgeloze start op de woningmarkt, zonder de angst dat de bank je ooit betrapt op fraude.

Heb je nog vragen over je studieschuld en je hypotheek in 2025?

Bel of mail ons. We kijken graag met je mee en zorgen voor een realistische route naar jouw nieuwe thuis. Liever iets minder leencapaciteit dan een leven lang financieel achtervolgd worden – dat is de beste investering in jezelf en je toekomst. Neem snel contact met ons op via onze contactpagina.