Wil jij binnenkort je eerste huis kopen? Grote kans dat je te maken krijgt met de werkgeversverklaring: in 2025 een onmisbaar document voor jouw hypotheekaanvraag. Maar wat is een werkgeversverklaring precies, waarom stelt je bank zoveel eisen, en wat is het nut van een intentieverklaring? Lees verder en je weet precies hoe dit zit én hoe je alles goed regelt!

Wat is een werkgeversverklaring precies?

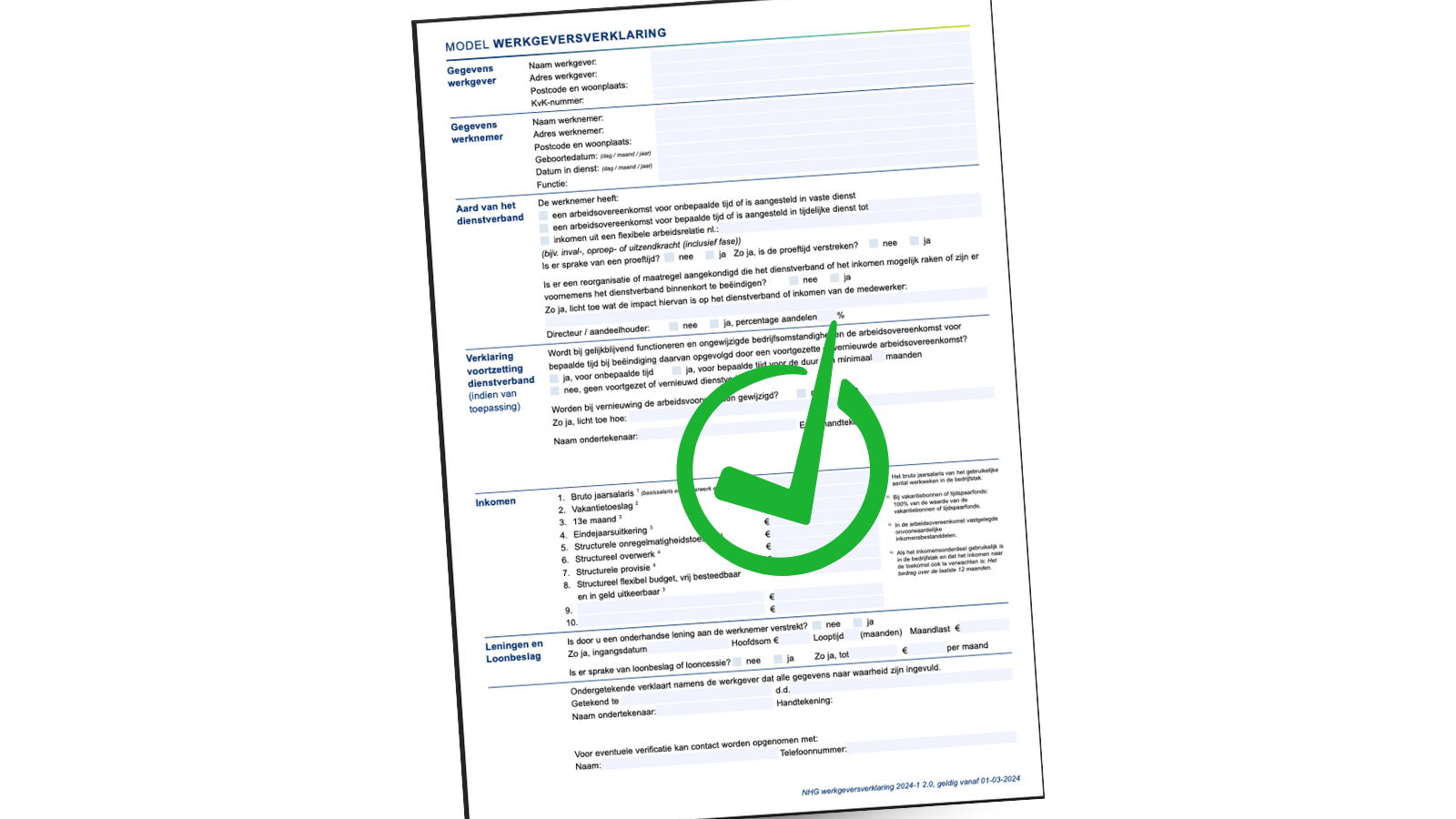

Stel, je hebt je droomhuis gevonden en de hypotheekaanvraag loopt. Dan komt de bank met een verzoek: “Lever een werkgeversverklaring aan.” Maar wat is dat eigenlijk? Een werkgeversverklaring is een officieel formulier waarop jouw werkgever aangeeft dat jij bij hen werkt én wat jouw inkomen is. De hypotheekverstrekker wil hiermee zekerheid krijgen over je financiële situatie.

Wat staat er allemaal op de werkgeversverklaring?

Je werkgever vult op dit formulier allerlei belangrijke gegevens in, zoals:

Wie je werkgever is en wie jij bent: naam-en-adresgegevens van beide partijen.

Sinds wanneer je in dienst bent en wat voor contract je hebt. Bijvoorbeeld vast contract, tijdelijk contract (tot welke datum), of oproep-/uitzendcontract.

Of er bijzonderheden zijn: Is er een proeftijd van toepassing? Is er een reorganisatie gaande die jouw baan kan raken? Zijn er plannen om je dienstverband te beëindigen? Deze velden moeten ook worden ingevuld (meestal met ja/nee + toelichting).

Jouw bruto inkomen per jaar: opgedeeld in componenten als basisloon, vakantiegeld, 13e maand, vaste bonus of eindejaarsuitkering, eventuele vaste toeslagen (bijvoorbeeld onregelmatigheidstoeslag voor ploegendiensten), en zelfs een eventueel flexibel arbeidsvoorwaardenbudget. Al deze onderdelen worden opgeteld tot je bruto jaarloon.

Eventuele loonbeslag of leningen: je werkgever moet aangeven of jij geld van de werkgever geleend hebt of dat er loonbeslag op je salaris ligt. Dit is belangrijk voor de bank om je totale financiële situatie in te schatten.

De handtekening van de werkgever: helemaal onderaan ondertekent de werkgever het document, waarmee hij verklaart dat alles naar waarheid is ingevuld.

Waarom is die verklaring zo uitgebreid?

Zoals je ziet is een werkgeversverklaring behoorlijk uitgebreid. Eigenlijk geeft het de geldverstrekker een volledig beeld van jouw dienstverband en inkomen. Zo kan de bank inschatten hoe stabiel je inkomen is en of jij de hypotheeklasten kunt dragen.

Als jij een vast contract hebt, zal de bank jouw inkomen als vrij zeker beschouwen. Heb je een tijdelijk contract, dan wil men weten of de werkgever je wil behouden na afloop van dat contract. En dát wordt dan weer aangegeven op de werkgeversverklaring via de intentieverklaring (daarover later meer).

→ Goed om te weten: De werkgeversverklaring wordt vaak ook NHG-werkgeversverklaring genoemd. NHG (Nationale Hypotheek Garantie) heeft namelijk een gestandaardiseerd model dat vrijwel alle banken gebruiken. Zelfs als je hypotheek niet onder NHG valt, vragen de meeste geldverstrekkers om een werkgeversverklaring in NHG-formaat. Gebruik dus altijd het meest actuele model. Zo voorkom je vertraging bij je aanvraag.

Waarom is een werkgeversverklaring nodig voor je hypotheek in 2025?

Een logische vraag: waarom wil de bank dit eigenlijk, naast je loonstroken en arbeidscontract? Kort gezegd: zekerheid. Een loonstrook toont wel je salaris, maar niet:

- of je contract binnenkort afloopt,

- of je misschien nog een werkgeverslening hebt lopen,

- of je werkgever van plan is je in dienst te houden.

De werkgeversverklaring combineert al die informatie op één formulier. Het is als het ware een momentopname van jouw arbeidspositie en inkomen. De bank wil natuurlijk zoveel mogelijk zekerheid dat jij de hypotheeklast kunt blijven betalen in de toekomst. Zeker bij een huis kopen met NHG stellen ze strenge eisen: het inkomen moet officieel vastgesteld zijn, en dat kan onder andere met een werkgeversverklaring.

Bovendien toont het de bank dat je werkgever achter jou staat. Een handtekening van de werkgever onder “naar waarheid ingevuld” geeft vertrouwen dat er niet met de cijfers gerommeld is. Helaas is er in het verleden wel eens gefraudeerd met werkgeversverklaringen (bijvoorbeeld valse werkgevers of verdraaide inkomens). Tegenwoordig bellen geldverstrekkers soms ook naar de werkgever ter verificatie, of ze vragen om een origineel exemplaar met stempel. Kortom: zonder geldige werkgeversverklaring krijg je geen hypotheek.

Vergis je dus niet: ook als je een vast contract hebt, moet je vrijwel altijd een werkgeversverklaring inleveren. Dit verbaast sommige mensen (“Ik heb toch een vaste baan, is mijn contract dan niet genoeg?”). Maar het is nu eenmaal een standaard onderdeel van het acceptatieproces. Het goede nieuws is dat zo’n werkgeversverklaring heel routineus is: elke hr-afdeling kent dit document en kan het voor je regelen.

Hoe kom je aan een werkgeversverklaring in 2025?

Je krijgt een werkgeversverklaring van je werkgever zelf. Je kunt er dus niet zelf eentje invullen; het moet echt door de werkgever gedaan worden. Gelukkig is het aanvragen eenvoudig:

Vraag het bij hr of je leidinggevende.

Meestal heeft de hr-afdeling van jouw bedrijf standaard formulieren klaarliggen (zeker grote werkgevers). Sommige bedrijven hebben hun eigen versie in huisstijl. Dat is prima, zolang die inhoudelijk gelijk is aan het NHG-model. Werkt je werkgever met een digitale portal voor werkgeversverklaringen? Steeds meer werkgevers vullen dit online in of gebruiken een interactieve pdf.

Geen formulier? Download het model.

Heeft je werkgever geen eigen formulier, dan kun je zelf het model downloaden en aan hen geven. Op onze website bieden we bijvoorbeeld de nieuwste werkgeversverklaring als pdf aan die je gratis kunt downloaden. Die kun je doormailen naar hr met het vriendelijke verzoek om in te vullen. Alle benodigde velden en toelichtingen staan erop, lekker makkelijk.

Laat alles invullen én ondertekenen.

Controleer of elk relevant hokje is ingevuld of aangekruist. Dingen als “Is er een proeftijd?” of “Is er loonbeslag?” moeten niet worden overgeslagen. Ook de datum en handtekening zijn cruciaal. Zonder handtekening is de verklaring ongeldig. In 2025 accepteren de meeste banken trouwens ook een digitale handtekening van de werkgever. Je werkgever hoeft dus niet per se met pen te krabbelen, al blijft een “natte” handtekening (met pen) natuurlijk ook goed. Een bedrijfsstempel is niet nodig. Dat vereiste is officieel vervallen.

Dien de verklaring in bij je adviseur of bank.

Vaak lever je ‘m aan bij je hypotheekadviseur (bijvoorbeeld ons). Wij sturen ‘m door naar de geldverstrekker, meestal samen met je salarisstroken, identiteitsbewijs, etc.

Aandachtspunten bij het aanvragen van een werkgeversverklaring

Een werkgeversverklaring lijkt misschien een formaliteit, maar let op de details:

Gebruik altijd het nieuwste formulier

Zorg ervoor dat je altijd het actuele NHG-model gebruikt. In 2025 geldt het NHG-model versie 2024-1 v2.0. Dit formulier bevat actuele onderdelen, zoals ruimte voor het invullen van een flexibel arbeidsvoorwaardenbudget (bijvoorbeeld een persoonlijk keuzebudget). Een verouderd formulier kan vertraging opleveren, omdat geldverstrekkers vaak geen afwijkende versies accepteren. Check daarom altijd de officiële NHG-site om het juiste formulier te downloaden.

Laat geen velden leeg

Elke vraag op de werkgeversverklaring heeft een doel. Sla je iets over, zoals het veld over loonbeslag of proeftijd, dan stelt de bank aanvullende vragen, waardoor je aanvraag langer duurt. Vraag je werkgever daarom om elk veld zorgvuldig in te vullen, ook als het antwoord ‘nee’ is.

Géén doorhalingen of correcties met Tipp-Ex

Dit klinkt misschien overdreven, maar hypotheekverstrekkers zijn streng. Zodra er gekrast, doorgestreept of gecorrigeerd wordt, kan de verklaring ongeldig worden verklaard. Zelfs een klein foutje betekent dus opnieuw beginnen met een nieuw formulier. Vraag jouw werkgever om netjes en foutloos te werken, zodat je aanvraag niet vertraging oploopt.

Controleer alle gegevens goed (consistentie-check)

Controleer zelf altijd goed of de gegevens op de werkgeversverklaring overeenkomen met je meest recente loonstrook. Denk daarbij aan:

- Datum van indiensttreding

- Functie

- Bruto jaarsalaris

Bij recente wijzigingen, zoals een loonsverhoging of promotie, moet je ervoor zorgen dat dit duidelijk wordt vermeld. Klopt iets niet? Laat het direct aanpassen en vraag indien nodig een aanvullende brief van je werkgever ter verduidelijking.

→ Bijvoorbeeld: Stel dat je salaris per 1 juli verhoogd is, maar je laatste loonstrook nog van juni is. Dan kloppen de jaarinkomens niet. In zo’n geval helpt een korte toelichting van je werkgever waarin bevestigd wordt vanaf wanneer je nieuwe salaris ingaat.

Houd rekening met de beperkte geldigheid

Een werkgeversverklaring is slechts beperkt geldig: maximaal 3 maanden, gerekend vanaf de datum van ondertekening. Sommige hypotheekverstrekkers hanteren zelfs maar 2 maanden als maximale geldigheid om vertraging tijdens het proces te voorkomen.

Ons advies:

Probeer je hypotheekaanvraag binnen 2 maanden na ondertekening af te ronden. Loopt je aanvraag toch langer? Vraag dan tijdig een nieuwe werkgeversverklaring aan. Dat scheelt stress en onnodige vertragingen.

Is je werkgever verplicht om een werkgeversverklaring af te geven?

Nee, jouw werkgever is niet wettelijk verplicht een werkgeversverklaring (of intentieverklaring) te geven. Toch werken de meeste werkgevers hier graag aan mee, omdat ze begrijpen hoe belangrijk dit voor jou is. Zonder werkgeversverklaring krijg je immers vrijwel nooit een hypotheek (en soms zelfs geen huurwoning).

Weigert jouw werkgever toch? Ga dan het gesprek aan en leg duidelijk uit:

- dat het om standaardinformatie gaat,

- dat het document slechts feitelijke gegevens bevestigt,

- dat dit essentieel is voor jouw hypotheekaanvraag.

Kom je er samen niet uit? Neem dan direct contact op met je hypotheekadviseur. Bij Finauta kunnen we vaak helpen door rechtstreeks met je werkgever te schakelen of alternatieve oplossingen te zoeken.

Wat staat er precies in een werkgeversverklaring (NHG-model 2025)?

We noemden al de belangrijkste onderdelen, maar laten we het helder op een rij zetten. Hieronder de informatie die op een standaard NHG-werkgeversverklaring 2025 ingevuld moet worden (naast je eigen persoonlijke gegevens):

Inkomstengegevens: Een opsomming van je financiële arbeidsvoorwaarden:

- Bruto basissalaris per jaar (12x maandloon of 13x vierwekenloon)

- Vakantiegeld (meestal 8% van je bruto loon)

- Vaste 13e maand of eindejaarsuitkering

- Structurele toeslagen, zoals onregelmatigheidstoeslag, overwerkvergoeding of provisie

- Flexibel arbeidsvoorwaardenbudget (PKB of cafetariasysteem), als dat gebruikelijk is en structureel uitgekeerd wordt (nieuw sinds 2024)

Leningen en loonbeslag (twee ja/nee-vragen):

- Heb je een onderhandse lening van je werkgever (bijvoorbeeld een personeelslening)?

- Is er loonbeslag of looncessie (d.w.z. moet de werkgever een deel van je loon aan een schuldeiser afdragen)?

→ Bij ‘ja’ moet je werkgever aanvullende details geven, omdat dit invloed heeft op jouw maximale leenbedrag.

Ondertekening en verificatiegegevens:

- Datum en plaats van ondertekening

- Naam en functie van de ondertekenaar (bijvoorbeeld HR-manager)

- Handtekening (digitaal of fysiek)

- Contactgegevens voor verificatie door de hypotheekverstrekker

Zoals je ziet: een compleet plaatje van jouw dienstverband in één document. Geen wonder dat de hypotheekverstrekker dit eist. Het voorkomt ook gedoe: als later zou blijken dat je bijvoorbeeld een tijdelijke kracht was zonder intentie tot verlenging, terwijl de hypotheek al loopt, dan heeft de bank een probleem. Liever vooraf alles checken.

Belangrijk: Alle genoemde onderdelen moeten kloppen!

Banken verifiëren dit nauwkeurig. Ze vergelijken bijvoorbeeld je salarisstroken om te zien of het jaarsalaris juist is berekend. Een veelgemaakte fout is dat de werkgever het bruto jaarsalaris verkeerd invult.

→ Bijvoorbeeld: iemand met een maandsalaris van €2.500 krijgt €30.000 op jaarbasis. Maar als diegene 4-wekelijks betaald wordt, heb je 13 perioden, dus €32.500 per jaar.

Dat soort dingen moeten exact goed zijn ingevuld, anders krijg je vragen of vertraging. Banken controleren ook of de werkgever bevoegd is (KvK-nummer klopt, handtekening lijkt echt). In sommige gevallen vraagt de bank om een origineel exemplaar of een door werkgever digitaal ondertekende pdf, om er zeker van te zijn dat er niet geknoeid is.

Tot enkele jaren geleden wilden veel banken per se een “blauw-pen” handtekening en stempel, maar anno 2025 is dat versoepeld: een digitale handtekening volstaat vaak. NHG stelt zelfs geen eisen meer aan inktkleur of handgeschreven vs. digitaal. Wel bepaalt de geldverstrekker welk type e-handtekening ze accepteren (sommigen willen een geavanceerde Digitaal Ondertekenen, anderen vinden een scan van een handtekening oké). Twijfel je? Overleg met je adviseur van Finauta of de bank wat ze prefereren.

Hoe lang is een werkgeversverklaring geldig?

Zoals eerder genoemd: een werkgeversverklaring is niet onbeperkt bruikbaar. Omdat het een momentopname is, willen banken er zeker van zijn dat de informatie recent is. Over het algemeen geldt: maximaal 3 maanden oud op het moment dat de hypotheekverstrekker hem gebruikt. In de praktijk hanteren de meeste hypotheekaanbieders deze 3 maanden als grens.

Dus stel jouw werkgever heeft het formulier op 1 april ondertekend, dan kun je het ongeveer tot 1 juli gebruiken. Duurt je hypotheektraject langer, dan moet je na juli een nieuwe werkgeversverklaring aanvragen. (Dat is niet ongebruikelijk; bijvoorbeeld als je huis nog gebouwd moet worden of de bank lange verwerkingstijden heeft.) Benieuwd hoe lang zo’n hypotheektraject normaal duurt? Dat varieert per situatie en geldverstrekker.

→ Let op: Sommige partijen zijn nóg strenger. Zo zijn er geldverstrekkers die maximaal 2 maanden oude werkgeversverklaringen accepteren. Dit doen ze om te voorkomen dat halverwege je hypotheekproces de verklaring verloopt en alles vertraagt.

Ons advies?

Speel op safe en zorg binnen 2 maanden voor afronding. Of regel alvast een verse werkgeversverklaring als je weet dat het langer gaat duren. Je kunt beter twee keer je werkgever vragen om het in te vullen dan met een verlopen document zitten. Een verlopen werkgeversverklaring wordt namelijk niet geaccepteerd. Geen enkele bank gaat akkoord met een verklaring die bijvoorbeeld een half jaar oud is. Logisch, want in de tussentijd kan veel veranderen (je zou ontslagen kunnen zijn, minder uren kunnen werken, et cetera).

→ Tip: Bij Finauta houden we de geldigheid scherp in de gaten voor onze klanten. Wij weten per geldverstrekker hoe streng ze zijn. Zo voorkomen we dat jij op het laatste moment nog achter een nieuwe werkgeversverklaring aan moet. Heb je bijvoorbeeld net een huis gekocht, maar duurt de overdracht nog 4 maanden? Dan plannen we tijdig in dat je een update aanvraagt. Jij hebt al genoeg aan je hoofd, dus helpen we je hierbij graag. Lees hier meer over onze werkwijze.

Tijdelijk contract? Alles over de intentieverklaring (en waarom die zo belangrijk is)

Zoals eerder genoemd is de intentieverklaring onderdeel van de werkgeversverklaring voor mensen zonder vast contract. Dit verdient extra aandacht, want voor starters met een tijdelijk contract kan dit het verschil betekenen tussen wél of geen hypotheek krijgen.

→ Overigens, als starter heb je wellicht ook vragen over hoe je omgaat met je studieschuld bij een hypotheek. Ook daar helpen we je graag bij

Wat is een intentieverklaring van de werkgever?

Een intentieverklaring (betekent eigenlijk letterlijk: verklaring van intentie tot voortzetting dienstverband) is de passage waarin je werkgever aangeeft of ze van plan zijn jou na het einde van je huidige contract in vaste dienst te nemen. In feite komt het neer op een zin als:

“Bij gelijkblijvend functioneren en ongewijzigde bedrijfsomstandigheden zullen wij [jouw naam] een contract voor onbepaalde tijd aanbieden.”

Krijg je zo’n intentieverklaring, dan betekent dat niet 100% dat je een vast contract krijgt – het is geen juridisch bindende belofte – maar het geeft aan dat de werkgever positief over je is en voornemens is je te houden als alles goed blijft gaan.

Op de werkgeversverklaring wordt dit vaak met een ja/nee vraag opgelost. “Wordt bij goed functioneren en ongewijzigde omstandigheden het tijdelijke contract omgezet in een vast contract?” Ja, of nee. Soms kan men ook “voor bepaalde tijd verlengd” aanvinken (bijvoorbeeld een jaar extra), maar belangrijker is of uiteindelijk uitzicht op vast wordt gegeven.

Waarom is die intentieverklaring zo belangrijk?

Voor de bank maakt dit een enorm verschil.

Met intentieverklaring: de bank mag jouw inkomen behandelen alsof je een vast contract hebt. Dat betekent dat men jouw volledige salaris kan meetellen voor de hypotheek.

Zonder intentieverklaring: de bank beschouwt je als een werknemer met onzekerheid. Ze zullen dan voorzichtiger zijn; vaak rekenen ze dan met een gemiddeld inkomen of met strengere voorwaarden. Zo kan het zijn dat ze maar 90% van je inkomen meetellen, of dat je extra documenten moet aanleveren.

→ Wil je precies weten wat dit betekent voor jouw situatie? Bereken dan wat je maandlasten worden bij verschillende scenario’s.

Ben je uitzend- of oproepkracht zonder intentie, dan kijken geldverstrekkers meestal naar je gemiddelde inkomsten van de afgelopen 3 jaar om een bestendig inkomen vast te stellen. Dat kun je maximale leenbedrag behoorlijk drukken als je inkomen steeg de laatste tijd.

Voor jou als starter betekent dit: als je werkgever geen intentieverklaring wil of kan geven, wordt je hypotheek een stuk lastiger. Het kan zijn dat je dan (nog) niet genoeg kunt lenen voor het huis dat je op het oog hebt. Dit is vaak het geval bij bijvoorbeeld tijdelijke contracten in sectoren waar werkgevers terughoudend zijn met vaste contracten, of als je nog in je proeftijd zit.

Intentieverklaring akkoord? Top!

Gelukkig begrijpen veel werkgevers dat een intentieverklaring belangrijk is voor hun werknemers. Het is voor hen een kleine moeite, mits ze echt van plan zijn je te houden. Let wel: een werkgever zal die intentieverklaring alleen invullen als hij het ook meent. Als jouw leidinggevende eigenlijk niet weet of je kunt blijven, zal hij geen “ja, vast contract” gaan beloven op papier. Het is dus ook een beetje een peilmoment: sta jij goed op je plek en presteer je naar verwachting? Dan is zo’n intentieverklaring meestal geen probleem.

Intentieverklaring niet akkoord?

Maar wat als de werkgever “nee” invult of weigert een intentieverklaring te tekenen? Dat is vervelend, maar niet het einde van de wereld. Zoals gezegd kun je nog steeds een hypotheek krijgen, alleen houdt de bank dan meer slag om de arm. Je inkomen wordt dan minder zeker geacht. Mogelijk kun je minder lenen of heb je een hoger eigen huis inbreng nodig. Het verschilt per situatie. Bespreek dit altijd met je hypotheekadviseur.

Soms zijn er alternatieven, bijvoorbeeld:

- Een proeftijdverklaring: als je nog in proeftijd zit, wil de werkgever misschien wel op papier bevestigen dat er geen plannen zijn om je te ontslaan.

- Inkomensverklaring UWV: voor uitzendkrachten is er een speciale regeling via het UWV om je arbeidsverleden en inkomen vast te stellen.

- Partnerinkomen: heb je een partner met vast contract? Dan kan zijn/haar inkomen zwaarder meewegen als dat stabieler is. Een andere optie is hulp van je ouders – of dat nu gaat om garant staan, schenken of lenen.

- Of misschien is het een optie om de hypotheek iets uit te stellen totdat je contract verlengd is. Daarbij helpt het om te weten wat de hypotheekrente naar verwachting gaat doen dit jaar.

Ieder scenario is anders. Bij Finauta hebben we starters gehad die zonder intentieverklaring toch een hypotheek rondkregen – maar soms ook situaties waarin het echt niet lukte zonder. We kijken altijd naar maatwerk: wat is er wél mogelijk?

Krijg je altijd een hypotheek met intentieverklaring?

Bijna altijd wel, mits de rest van je situatie ook goed is (voldoende inkomen voor de lasten, geen gekke schulden etc.). De intentieverklaring neemt één grote hobbel weg: de onzekerheid over je contract. Heb je die, dan sta je in de ogen van de bank praktisch gelijk aan iemand met een vast contract. Al zal men bij zeer korte dienstverbanden (<1 jaar) soms nog steeds extra kritisch kijken.

→ Belangrijk: een intentieverklaring is geen garantie dat je een hypotheek krijgt, het is één puzzelstukje. Je moet nog steeds voldoen aan alle andere normen (bijv. voldoende inkomen ten opzichte van de lasten, toetsing bij BKR, enzovoort). Maar laten we zeggen: zonder intentieverklaring had je misschien sowieso nee gekregen; met intentieverklaring heb je in elk geval die drempel weggenomen.

Nog meer vragen? Finauta staat voor je klaar!

Ons belangrijkste advies aan starters: laat je goed informeren en begeleiden. Het traject van een huis kopen en hypotheek regelen kent veel van dit soort punten waar je misschien nooit eerder van gehoord had. Je hoeft het gelukkig niet alleen te doen. Bij Finauta hebben we al talloze starters geholpen om hun woningdroom waar te maken. Wij begeleiden je persoonlijk bij elke stap: van het eerste oriënterende gesprek (gratis en vrijblijvend) tot de sleuteloverdracht.

Klinkt dat goed? Neem dan gerust contact met ons op voor een vrijblijvend gesprek. Samen zorgen we ervoor dat dingen als de werkgeversverklaring goed geregeld worden. Zodat jij je kunt focussen op het leukste gedeelte: straks de sleutel krijgen van jouw nieuwe huis!