… Dat was lange tijd de verwachting. We hoopten allemaal op veel lagere rentes, maar de hypotheekrente heeft in 2025 een rustiger jaar laten zien dan de jaren ervoor. Maar de wereld heeft zo zijn eigen plannen. Geopolitieke spanningen, handelsoorlogen en miljarden aan nieuwe defensie-uitgaven gooien roet in het eten. Het gevolg? Onvoorspelbare hypotheekrentes die nu kleine schommelingen laten zien, en geen flinke daling. Wat betekent dit voor jou? We praten je bij in dit artikel.

Wat is er aan de hand met de hypotheekrente?

De rente die banken betalen om zelf geld te lenen – de kapitaalmarktrente – is in 2022 en 2023 in korte tijd flink gestegen. Omdat hypotheekverstrekkers die hogere kosten doorberekenen aan jou en mij, zagen we de hypotheekrente razendsnel omhoogschieten. Nu is in 2025 de kapitaalmarktrente redelijk stabiel gebleven, waardoor er eerder kleine bewegingen te zien zijn. Nu is er een markt die rustig oogt, maar nog altijd gevoelig is voor veranderingen. Wat hypotheekverstrekkers voorzichtig maakt.

Geopolitieke onrust: Europa (in Europa alleen al tot wel 800 miljard!) en tal van andere landen hebben aangekondigd honderden miljarden extra in defensie te investeren. Dat drijft overheidsuitgaven omhoog. Beleggers zien daardoor meer inflatiegevaar en vragen een hogere rente als vergoeding.

Handelsdruk en hogere prijzen: Er zijn nog altijd handelsspanningen die hogere prijzen aanwakkeren. En hogere prijzen betekenen meer inflatie, en inflatie… betekent hogere rentes. Het is wel merkbaar dat de flinke handelsoorlog is afgezwakt naar spanningen, en dat de inflatie enkel wat schommelt rond de 2%.

ECB verlaagt de korte rente, maar… Ondanks de renteverlagingen door de ECB begin 2025, is er al meerdere opeenvolgende keren besloten de rente niet te wijzigen (nu op 2%). De ECB is voorzichtig met nog meer versoepelingen, omdat een inflatiegolf dan ook op de loer ligt.

Bovendien baseren lange rentes zich op wereldwijde factoren en verwachtingen – en die blijven kwetsbaar en onzeker.

→ Gevolg: Hypotheekverstrekkers gaan mee met de markt die zich stabiliseert, waardoor er geen gekke stijgingen te zien zijn. Maar elke 0,05% stijging heeft over de volle looptijd van je hypotheek al invloed op jouw portemonnee. Banken verhogen en verlagen nog steeds, maar wel in rustigere stappen dan een jaar geleden.

Wil je weten hoe dat in 2026 kan uitpakken? Neem dan even een kijkje bij Wat worden mijn maandlasten bij een hypotheek in 2026? Een realistisch kostenplaatje. Zo krijg je een nog beter beeld van de impact op je portemonnee.

“Maar ik dacht dat de rente in 2025 zou dalen?”

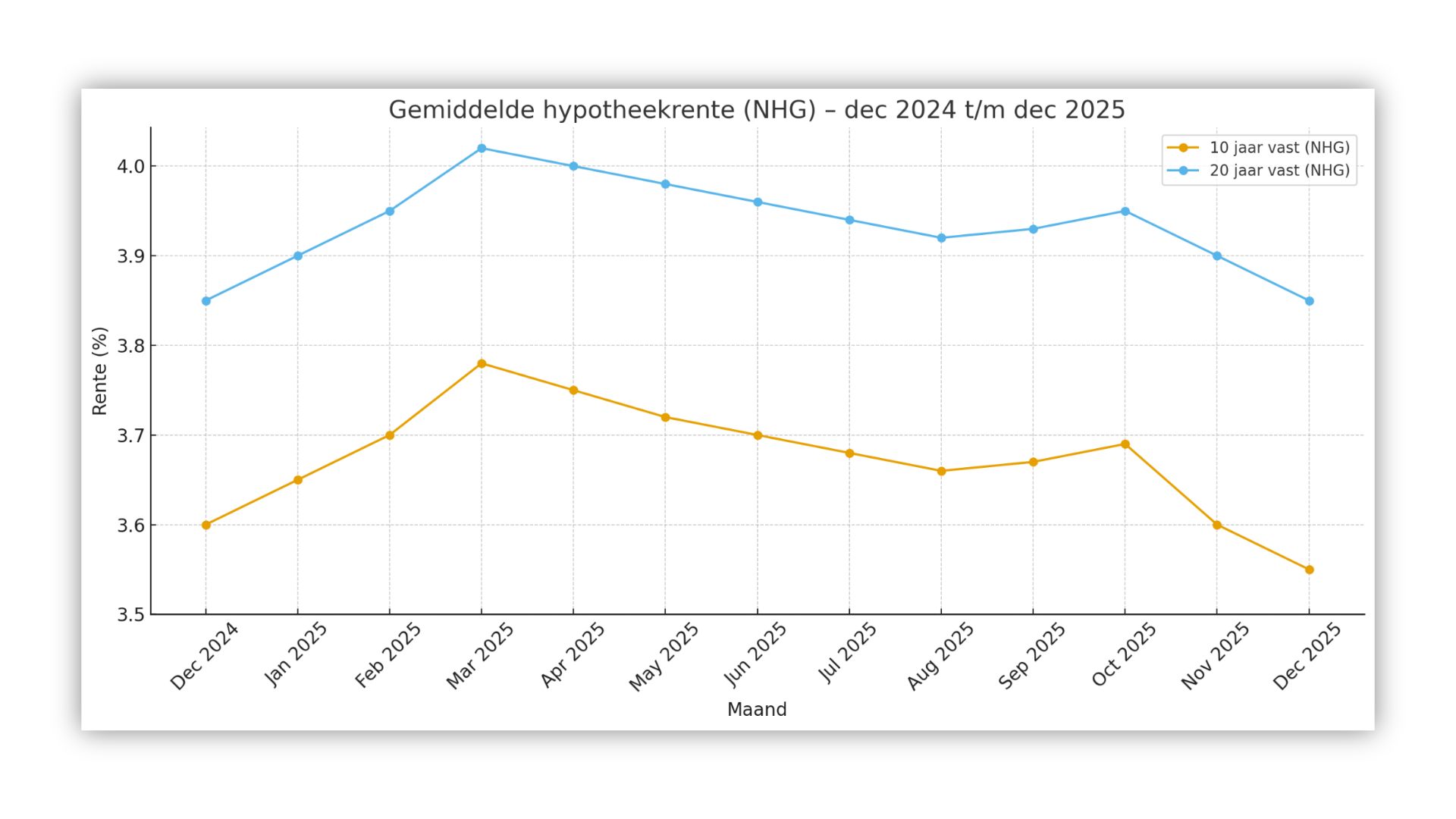

Die gedachte was een tijdje terug heel logisch. De inflatie zakte terug en we dachten dat de economie zich zou stabiliseren. Maar begin 2025 bleek de hypotheekrente juist te stijgen, waar je in maart 2025 zo’n 3,77% betaalde voor 10 jaar vast (met NHG). Nu ligt dat in december 2025 al rond de 3,55%, en voor 20 jaar vast praat je over 3,85%. Dus ja, er is een kleine daling, maar de markt lijkt zich nu eerder te stabiliseren dan nog verder te dalen.

“Een paar tienden verschil, is dat nou zo erg?”

Ja, want op een hypotheek van 300.000 euro kan een stijging van 0,2% zomaar 30 tot 40 euro meer per maand betekenen. Over 20 jaar loopt dat op tot een aanzienlijk bedrag.

Wil je weten hoe de rentes zich verder ontwikkelen? Lees hier de actuele hypotheekrente verwachting voor 2026.

Hoe lang houdt deze stabilisering aan?

Die vraag is – op z’n zachtst gezegd – lastig. Als de geopolitieke spanningen afnemen, kan de rente in principe weer zakken. Maar als de onzekerheid aanhoudt of erger wordt, bestaat de kans dat de kapitaalmarktrente weer hoger oploopt.

Kortom: op dit moment ziet het er niet naar uit dat de rente binnen een paar weken weer sterk daalt. Laat je dus niet verrassen: zorg dat je weet waar je staat, zeker als je binnenkort een rentevoorstel moet accepteren of juist een hypotheek wilt afsluiten.

Twijfel je over de snelheid en procedures? Dan is het handig om te weten hoelang de doorlooptijd (en acceptatie) van een hypotheek in 2026 gemiddeld duurt. Zo voorkom je onnodige stress bij het rondkrijgen van je financiering.

Lange vs. korte rente: hoe zat dat ook alweer?

Korte rente (korter dan 10 jaar): wordt vooral gestuurd door de ECB. Momenteel is die rente juist voorzichtig aan het dalen, omdat de ECB probeert de economie te stimuleren. Dit merk je vooral bij variabele rentes en kortlopende leningen.

Lange rente (langer dan 10 jaar): wordt bepaald op de kapitaalmarkt. Deze rente is supergevoelig voor inflatieverwachtingen en geopolitieke onzekerheid. En dáár zit nu juist de onzekerheid: door alle onrust kan de lange rente snel bewegen.

Wat betekent dit voor jou?

Wil je nú kopen?

De rente ligt lager dan een paar maanden geleden, dus je kunt wat meer lenen voor dezelfde maandlasten. De markt stabiliseert, maar elke kleine schommeling heeft wél invloed op jouw portemonnee. Historisch gezien zijn de rentes nog steeds niet absurd hoog, het blijft wel slim om snel te onderzoeken welke rente je kunt ‘vastklikken’. Wil je vrijblijvend in (video)gesprek met een hypotheekadviseur van Finauta om te zien wat je mogelijkheden zijn? Neem vandaag nog contact met ons op.

→ Wil je weten hoe je als starter toch kunt kopen? Lees hier alles over garant staan, schenken en lenen van ouders.

Sta je voor een renteherziening?

Verwacht je een brief op de mat met een nieuw rentevoorstel? Houd er rekening mee dat het renteniveau hoger kan uitvallen dan je misschien had gehoopt. Oversluiten of rentemiddelen kan gunstig zijn, maar laat je goed adviseren of het in jouw geval ook écht loont.

Heb je al een langlopend contract?

Dan hoef je jezelf voorlopig niet druk te maken. Zolang je rentevaste periode nog een poos doorloopt, profiteer je van de oude, lagere rente. Tenzij je bijvoorbeeld gaat verhuizen of je huis wilt verbouwen, heb je er weinig mee te maken.

Over verbouwen gesproken: check ook hoe je een verbouwing kunt meefinancieren in je hypotheek in 2026. Ja, dat kan echt!

Hoe houd je overzicht?

Maak een nieuwe berekening: De marktrentes bewegen pijlsnel, dus een berekening van twee maanden geleden is nu misschien al achterhaald.

Plan een adviesgesprek: Een ervaren hypotheekadviseur (bijvoorbeeld van Finauta) kijkt objectief naar je situatie, houdt het hoofd koel en geeft je rustig advies. Zo vermijd je onnodige stress en ondoordachte beslissingen. Lees hier meer over onze werkwijze.

Kijk naar je eigen risicobereidheid: Wil je absolute zekerheid en rustig slapen? Dan is een langere rentevaste periode het overwegen waard. Ben je flexibeler ingesteld en kun je een rentestijging opvangen? Dan is een kortere periode wellicht nog steeds aantrekkelijk.

Laat je niet gek maken, maar wees wél voorbereid

Door de huidige ontwikkelingen is een sterke daling van de hypotheekrente in 2026 (voorlopig) van de baan. Voor de positieve denker is het mogelijk dat deze voorzichtige daling verder gaat, maar realistisch gezien blijft de rente vooral stabiel en gevoelig voor kleine schommelingen.

De gouden tip: Blijf niet hangen in wat je ‘dacht’ dat er zou gebeuren. Kijk naar de nieuwste cijfers, en leg die naast je persoonlijke wensen en (financiële) mogelijkheden. Ben je ook benieuwd of je woning straks een energielabel of zelfs een klimaatlabel nodig heeft? Dan is het slim om te checken of een energielabel verplicht is en wat de eventuele gevolgen zijn. Ook het klimaatlabel voor huizen is iets waar je in 2026 rekening mee kunt moeten houden.

Een rekenvoorbeeld nodig? Vraag ‘m hier aan

Heb je behoefte aan meer duidelijkheid of gewoon benieuwd naar jouw opties? Bij Finauta kun je gratis en vrijblijvend een hypotheekberekening aanvragen. Wij vergelijken álle geldverstrekkers in Nederland, zodat je niet voor onverwachte verrassingen komt te staan.

- 100% onafhankelijk advies

- Vergelijk álle aanbieders

- Gegarandeerd de laagste rente

Zie direct wat de rente voor jouw portemonnee betekent. Klik op de gele knop hiernaast en ontdek je mogelijkheden – zodat je wéloverwogen keuzes maakt, ook in onrustige tijden.